POMIS vs Bank FD 2026: Kaunsa Investment Better Hai? (Complete Comparison Guide)

Last Updated: 09 March 2026

Agar aap bhi unme se hain jo recently retire hue hain, ya phir ek aisi jagah paisa lagana chahte hain jahan se mahine-mahine kuch income aati rahe to jarur apke man me bhi kabhi na kabhi Post Office Monthly Income Scheme ya Bank FD ka khyal jarur aaya hoga. Post Office Monthly Income Scheme (POMIS) aur Bank Fixed Deposit (FD). Yeh dono options decades se Indians ki pehli pasand rahe hain. Aur honestly? Dono ka apna alag charm hai.

POMIS vs Bank FD me kaunsa investment better hai ye sawaal hamesh logo ke man me aata rehta hai.

Lekin 2026 mein, jab interest rates ka scenario badal raha hai, inflation apna asar dikha raha hai, aur banks apni rates badha-ghataa rahe hai toh yeh sawaal zyada zaroori ho gaya hai ki aakhir in dono me kya farak hai aur ek investor ke liye kaun sahi hai.

Is article me hum detail me samjhenge taaki aap apne financial goals ke hisaab se sahi decision le sake.

POMIS kya hota hai?

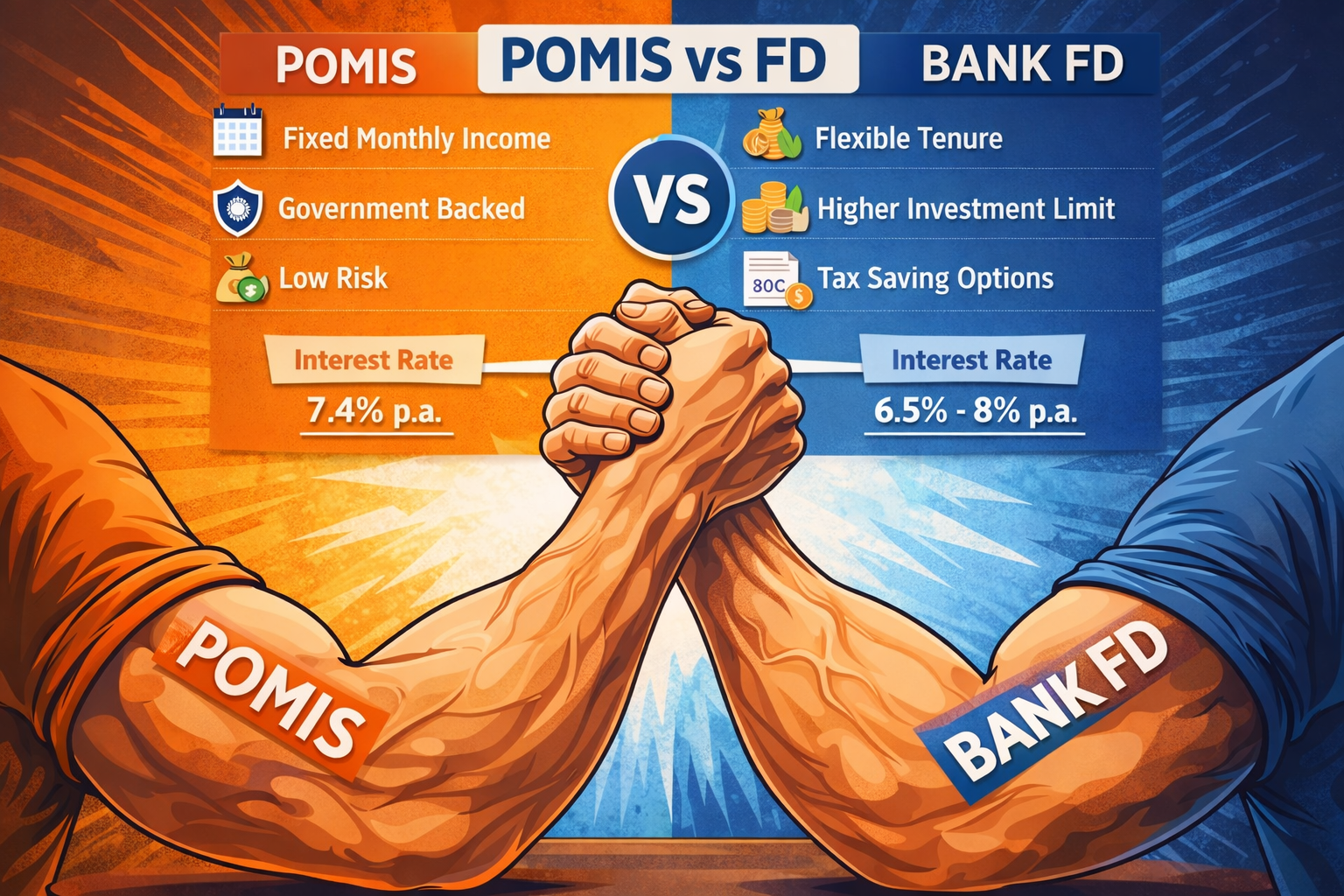

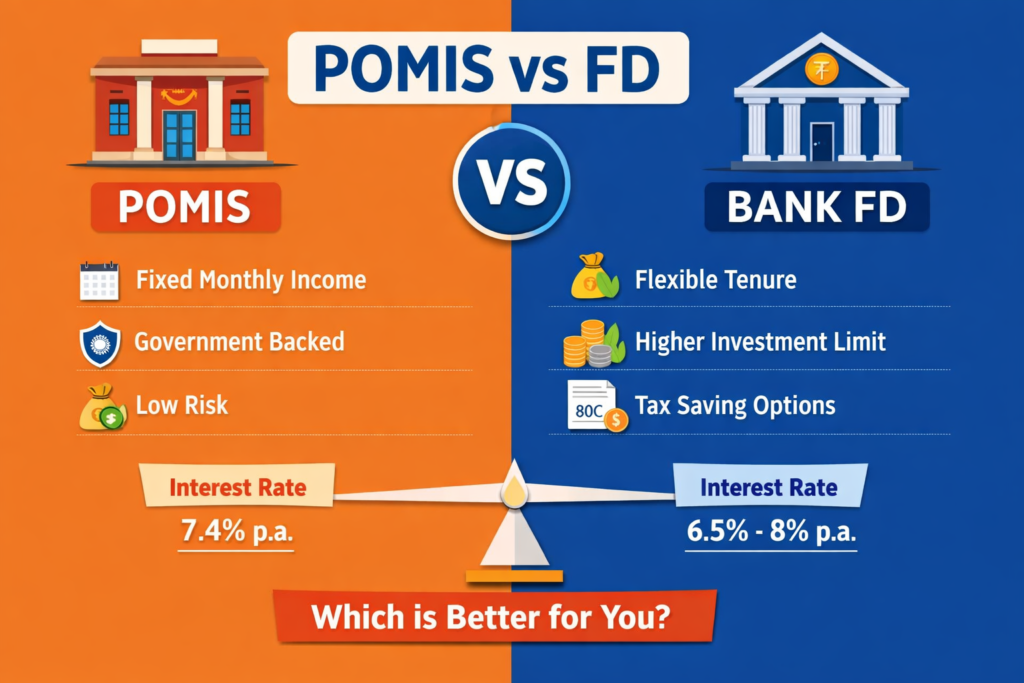

Post Office Monthly Income Scheme ek government-backed savings scheme hai jo India Post ke zariye operate hoti hai. Matlab aapke investment par return ka sidha government gaurantee deti hai. 2026 mein POMIS ki interest rate government quarterly review karti hai. Filhaal ye roughly 7.4% per annum(India Post) ke aas-paas hai, aur yeh income monthly milti hai. Matlab ek baar paisa daalte ho, aur phir har mahine khata mein aata rehta hai.

Is scheme ki kuch main features:

- Government of India backed investment

- Fixed monthly interest payout

- 5 saal ki maturity period

- Low risk investment option

Agar aap bhi ye janana chahte hai ki apke 1 Lakh se Lekar 15 Lakh tak ke investment par kitna monthly income milega to padhe hamari puri detailed guide: ₹1 lakh to 15 lakh POMIS return

Bank Fixed Deposit (FD) Kya Hai?

Bank Fixed Deposit (FD) ek kaafi popular aur traditional investment option hai. Isme investor ek fixed amount bank me deposit karta hai aur us par bank pehle se decided fixed interest rate ke hisaab se return deta hai. FD ki sabse badi khas baat yeh hai ki investment relatively safe mana jata hai aur aapko pehle se pata hota hai ki maturity par kitna return milega.

FD ki duration usually 7 din se lekar 10 saal tak ho sakti hai, jisse investor apni financial planning ke hisaab se tenure choose kar sakta hai.

FD ke main features:

- Flexible investment tenure

- Guaranteed return

- Bank ke interest rate par depend karta hai

- Interest monthly, quarterly ya maturity par mil sakta hai

2026 mein different banks alag-alag rates offer kar rahe hain. SBI, PNB jaise sarkari banks thoda kam dete hain (usually 6.5-7% range mein), jabki small finance banks jaise Ujjivan, AU, Jana Bank 7.5-8.5%(Paisa Bazaar) tak bhi offer karte hain. Senior citizens ko usually 0.25-0.50% extra milta hai.

POMIS vs Bank FD: Quick Comparison

| Feature | POMIS | Bank FD |

| Risk Level | Very Low (Government supported) | Low (Bank dependent) |

| Interest Rate (2026 | 7.4% p.a. | 6.5% – 7.8% p.a. (Bank Dependent) |

| Tenure | 5 Saal (fixed) | 7-10 Years |

| Minimum Investment | Rs. 1,000 | Rs. 1,000 (varies) |

| Maximum Investment | Rs. 9 Lakh (single) / Rs. 15 Lakh (joint) | Koi limit nahi |

| Payout | Monthly | Monthly/Quarterly/Maturity |

| Tax on Interest | Taxable (no TDS) | Taxable + TDS applicable |

| 80C Benefit | Nahi milta | Tax-Saving FD mein milta hai |

| Premature Withdrawal | Allowed with penalty | Allowed with penalty |

| Loan Against Deposit | Nahi | Haan, available |

Interest Rate Comparison

Interest rate investment decision ka sabse important factor hota hai. POMIS me interest rate government decide karti hai aur ye quarterly review hota hai. 2026 me POMIS interest rate 7.4% per annum hai.

2026 ke liye Post Office MIS interest rate 7.4% per annum hai. Agar aap interest rate history aur government kaise rate decide karti hai yeh detail me samajhna chahte hain to yeh article padhein. : Post Office MIS Interest Rate 2026

Bank FD me interest rate bank aur tenure ke hisaab se vary karta hai. Alag-alag banks apni policies aur market conditions ke basis par different rates offer karte hai. Example:

- Public sector banks: 6% – 7%

- Private banks: 6.5% – 7.9%

Monthly Income Comparison

Honestly, agar dekha jaye to monthly income investor ke expexted return par depend karta hai. POMIS me interest rate Bank FD ke comparision me jyada milta hai to wahi agar small banks ki baat kare to usme Bank FD ka interest rate Post Office ke interest rate se jyada hai.

Isko ek example se samajhte hai: Maan lijiye ki aapke pass 5 Lakh rupees ka fund hai aur ise aap

1. Post Office MIS me invest karte hai

- Interest rate: 7.4%

- Monthly income: approx ₹3083

2. Bank FD me invest karte hai : Agar interest rate 7% ho to

- Monthly interes approx ₹2916 hota hai

Isse hame pata chalta hai ki POMIS thoda higher income provide karta hai. Halanki ye income Bank to Bank interest rate par depend karti hai.

Investment Limit

POMIS me investment limit fixed hoti hai:

- Single account: ₹9 lakh

- Joint account: ₹15 lakh

Bank FD me generally koi strict upper limit nahi hoti. Investor apni financial capacity ke hisaab se investment kar sakta hai. Isliye agar koi large amount invest karna chahta hai to FD zyada flexible ho sakti hai.

POMIS vs Bank FD Calculator

POMIS Calculator

Bank FD Calculator

Important Note: FD interest rates banks ke according alag hote hain aur samay ke saath badal sakte hain. Calculator me diya gaya interest rate sirf anumanit hai. Invest karne se pehle respective bank ki official website ya branch se latest FD rate jarur check karein.

POMIS vs FD Return Comparison

Which Option Looks Better?

Jane ki 1 Lakh se 15 Lakh tak ki investment par apko kitna return milega: Post Office Monthly Scheme Return

Taxation Rules

Taxation bhi investment decision me kaafi important role play karta hai. Kisi bhi scheme me invest karne se pehle yeh samajhna zaroori hota hai ki us par tax kaise lagega, kyunki final return par iska direct impact padta hai.

POMIS Par

Post Office Monthly Income Scheme mein jo interest milta hai woh taxable hai. Matlab agar tum 30% slab mein ho, toh 7.4% rate ka real return tumhare liye sirf 5.2%(POMIS Actual Return) reh jaata hai effective terms me.

Ek achhi baat ye bhi hai ki POMIS mein TDS nahi kataa jaata. Yani Post Office paisa deta rehega full, aur tum khud apne ITR mein declare karoge. Yeh kuch log ke liye convenient hota hai. Aur Section 80C ka benefit POMIS mein nahi milta.

Bank FD Par

Bank FD mein agar ek saal ka interest Rs. 40,000 se zyada hua (senior citizens ke liye Rs. 50,000), toh bank TDS kaat leta hai. Ye TDS amount depend kart hai 10% agar PAN diya hai, 20% agar nahi diya. Yeh kuch log ke liye thoda irritating hota hai, kyunki paise pehle katt jaate hain.

5-year Tax Saving FD mein Section 80C ka fayda milta hai, upto Rs. 1.5 lakh. Lekin usme premature withdrawal allowed nahi hoti.

Q1. POMIS aur Bank FD me kya difference hai?

Ans: POMIS ek government-backed scheme hai jo fixed monthly income deti hai, jabki Bank FD me investor paisa bank me deposit karta hai aur us par fixed interest earn karta hai.

Q2. POMIS ya Bank FD me kaunsa investment zyada safe hai?

Ans: Dono hi relatively safe investments hain. Lekin POMIS ko government-backed hone ki wajah se bahut secure mana jata hai.

Q3. POMIS aur Bank FD me interest rate kaunsa zyada hota hai?

Ans: Interest rate time ke hisaab se change hota rehta hai. Aksar POMIS ka interest rate bank FD se thoda higher ho sakta hai, lekin ye bank aur tenure par depend karta hai.

Q4. POMIS me monthly income milti hai kya?

Ans: Haan, Post Office Monthly Income Scheme ka main purpose hi monthly income provide karna hai. Isme interest har mahine payout ke form me milta hai.

Q5. Bank FD me monthly interest mil sakta hai kya?

Ans: Haan, kuch banks FD par monthly interest payout ka option dete hain. Lekin kai cases me interest maturity par bhi mil sakta hai.

Q6. POMIS aur Bank FD me tax kaise lagta hai?

Ans: Dono schemes me interest income taxable hoti hai aur investor ko apne income tax slab ke hisaab se tax pay karna padta hai.

Conclusion

POMIS vs Bank FD ka decision largely aapke financial goals par depend karta hai. Agar aapka main goal ek stable monthly income generate karna hai aur aapka investment ₹15 lakh ke andar hai, to Post Office Monthly Income Scheme (POMIS) ek strong aur reliable option ho sakta hai. Yeh government-backed scheme hai jisme risk bahut kam hota hai aur interest har mahine milta hai.

Dusri taraf agar aapko investment flexibility, higher investment limit, aur kabhi-kabhi better interest rate chahiye, to Bank Fixed Deposit (FD) zyada suitable ho sakti hai. FD me tenure choose karne ki freedom hoti hai aur bade amount invest karna bhi aasaan hota hai.

Simple words me samjhein to:

- POMIS – Best for regular monthly income aur low-risk investors

- Bank FD – Best for flexible investment aur higher investment amounts

Agar aap exact monthly income calculate karna chahte hain to upar diya gaya POMIS vs Bank FD calculator use karke apna potential return check kar sakte hain.