Last updated: 11/04/2026

APY contribution chart ek fixed government-defined structure hai jisme aapki age aur selected pension ke hisaab se monthly contribution decide hota hai. Isme koi fluctuation ya market risk nahi hota, sab predefined hota hai.

Zyada log bina chart samjhe plan choose kar lete hain, jisse ya to unka budget disturb hota hai ya expected pension ka benefit fully nahi milta. Isliye chart samajhna hi smart financial planning ka first step hai. APY me profit ka secret investment amount nahi, balki entry timing aur correct plan selection hai.

Atal Pension Yojana 2026 Full Detail GuideRead Here

Atal Pension Yojana Contribution Chart Overview

| Feature | Details |

| Scheme Type | Government Pension Scheme (APY) |

| Pension Range | ₹1000 se ₹5000 per month |

| Entry Age | 18 se 40 saal |

| Contribution Mode | Monthly auto-debit (bank account se) |

| Key Factor | Age decide karta hai contribution amount |

Atal Pension Yojana Contribution Chart Kya Hai?

APY contribution chart ek pre-defined table hota hai jisme aapki age ke hisaab se monthly contribution fix hota hai. Ye chart decide karta hai ki aapko retirement ke baad kitni guaranteed pension milegi.

Zyada tar log is chart ko ignore kar dete hain, lekin reality ye hai ki yahi chart aapka pura pension future define karta hai. Galat understanding se aap ya to zyada pay karte hain ya kam benefit lete hain.

APY me flexibility kam hai, isliye entry ke time sahi calculation karna hi sabse bada smart move hai.

Contribution Chart Ka Matlab Kya Hota Hai

Contribution chart ek fixed system hai jahan aapki age aur chosen pension ke basis par monthly amount decide hota hai. Isme koi guesswork nahi hota, sab predefined hota hai. Yahan negotiation ya customization nahi hota — jo chart me hai wahi final hai.

Age Aur Pension Amount Ka Relation Kaise Kaam Karta Hai

Simple rule: Jitni kam age, utna kam contribution — jitni zyada age, utna zyada monthly paisa. Ye compounding aur time duration par depend karta hai. Delay karne ka matlab hai same benefit ke liye zyada paisa dena.

Ye Chart Kyu Important Hai Decision Lene Ke Liye

Ye chart aapko clear picture deta hai ki aapko future me kitna invest karna hoga aur kitna return milega. Ye planning ko practical banata hai. Chart samajh liya to wrong plan choose karne ka risk almost zero ho jata hai.

Atal Pension Yojana Contribution Chart (Age-wise Table)

| Age | ₹1000 Pension | ₹2000 Pension | ₹3000 Pension | ₹4000 Pension | ₹5000 Pension |

| 18 | ₹42 | ₹84 | ₹126 | ₹168 | ₹210 |

| 20 | ₹50 | ₹100 | ₹150 | ₹198 | ₹248 |

| 25 | ₹76 | ₹151 | ₹226 | ₹301 | ₹376 |

| 30 | ₹116 | ₹231 | ₹347 | ₹462 | ₹577 |

| 35 | ₹181 | ₹362 | ₹543 | ₹722 | ₹902 |

| 40 | ₹291 | ₹582 | ₹873 | ₹1164 | ₹1454 |

Age 18 aur 40 ke contribution me huge gap hai, yahi delay ka real cost hai.

5000 Pension Ke Liye Ye Kare Click Here

₹1000 Se ₹5000 Pension Ke Liye Monthly Contribution Kitna Hoga?

APY me aap ₹1000 se ₹5000 tak pension choose kar sakte hain, lekin har level ka contribution alag hota hai. Lower pension ka contribution manageable hota hai, jabki higher pension ke liye consistent discipline chahiye.

Agar aap comparison karein, to ₹5000 pension ke liye contribution almost 5x tak badh jata hai. Isliye blindly the highest plan lena smart decision nahi hota.

Zyada pension ka matlab hamesha better nahi — affordability sabse important factor hai.

APY Calculator Ka Use Kaise Kare?

APY calculator ek simple tool hai jo aapko exact monthly contribution aur future pension ka estimate instantly dikha deta hai. Ye tool guesswork khatam karta hai aur aapko clear decision lene me help karta hai.

Zyada log bina calculate kiye plan choose kar lete hain, jisse ya to unka budget disturb hota hai ya expected pension realistic nahi hoti. Calculator use karna hi smart planning ka shortcut hai.

Calculator use karne wale log rarely galat plan choose karte hain — baaki log guesswork me fas jaate hain.

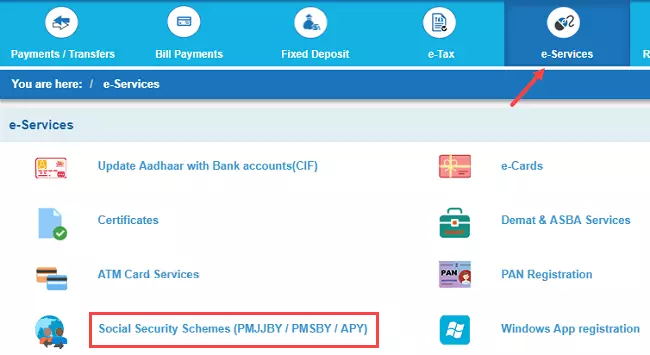

Online Calculator Kahan Milega

APY calculator aapko easily government aur bank websites par mil jata hai. Ye free tool hota hai jo kisi bhi user ke liye available hai.

- Official pension portal (PFRDA/NPS sites)

- Bank websites (SBI, PNB, etc.)

- Financial tools websites

Fake calculators avoid kare — sirf trusted website use karna hi safe hai.

Input Kaise Dale (Age, Pension Amount)

Calculator me aapko basic details enter karni hoti hain, jisse system automatically calculation kar deta hai.

- Apni current age enter kare

- Desired pension amount select kare (₹1000–₹5000)

- Result automatic generate ho jayega

Galat age ya unrealistic pension select karne par pura calculation bekaar ho jata hai.

Result Ko Kaise Samjhe

Calculator result me aapko monthly contribution dikhega, jisse aap decide kar sakte hain ki plan aapke budget ke andar hai ya nahi.

- Monthly amount check kare

- Long-term affordability evaluate kare

- Compare different pension options

Result dekhkar turant decision na le — compare karke hi final plan choose kare.

Kaunsa APY Plan Choose Kare? (Practical Decision Guide)

APY me sabse critical decision hota hai kaunsa pension plan choose kare. Yahi wo point hai jahan log ya to smart decision lete hain ya future me financial pressure create kar lete hain.

Plan select karte waqt sirf pension amount dekhna galti hai. Aapko apni income stability, monthly budget aur long-term consistency ko dhyan me rakhna hoga.

APY me best plan wo nahi jo sabse bada ho, balki wo hai jo aap bina break ke continue kar sako.

Low Income Vs Stable Income Logon Ke Liye Plan

Har income group ke liye same plan suitable nahi hota. Aapko apni earning capacity ke hisaab se hi plan choose karna chahiye.

- Low income (₹10k–₹20k/month): ₹1000–₹2000 pension

- Moderate income (₹20k–₹40k/month): ₹2000–₹3000 pension

- Stable income (₹40k+): ₹3000–₹5000 pension

Income ke against plan choose nahi kiya, to contribution burden ban jata hai aur log beech me scheme chhod dete hain.

₹5000 Pension Lena Sahi Hai Ya Nahi

₹5000 highest pension option hai, lekin ye har kisi ke liye suitable nahi hota. Iske liye long-term consistent contribution aur stable income zaruri hai.

Kab choose kare

- Income stable ho

- Long-term commitment possible ho

- Monthly contribution comfortable ho

Kab avoid kare

- Income irregular ho

- Already financial pressure ho

₹5000 plan attractive lagta hai, lekin sustain karna sabse bada challenge hota hai — sirf afford kar pao tabhi choose karo.

Long-Term Planning Ke Hisaab Se Recommendation

APY ek long-term scheme hai, isliye planning bhi long-term mindset se honi chahiye. Aapko aisa plan lena chahiye jo aap 20–30 saal tak easily continue kar sako.

- Start with moderate plan (₹2000–₹3000)

- Income badhne par upgrade kare

- Always affordability check kare

Flexible thinking rakho — pehle manageable plan lo, baad me increase karna smarter strategy hoti hai.

Real Life Examples

Theory samajhna easy hota hai, lekin real life examples hi actual clarity dete hain. APY me age ka impact tab clearly samajh aata hai jab aap different age groups ka comparison dekhte hain.

Yahan hum 3 practical cases dekh rahe hain jisse aap easily decide kar paoge ki aapke liye kaunsa entry point aur plan best hai.

APY me same pension lene wale sab log equal benefit nahi lete — early starters hamesha advantage me rehte hain.

Age 18 Ka Example

Agar koi user 18 saal ki age me APY join karta hai aur ₹5000 pension choose karta hai, to uska monthly contribution lagbhag ₹210 hota hai. Ye amount bahut manageable hota hai.

- Low contribution

- Long investment duration (40+ years)

- Maximum benefit potential

Young age me entry lene ka matlab hai minimum paisa dekar maximum pension secure karna.

Age 25 Ka Example

25 saal ki age me same ₹5000 pension ke liye contribution lagbhag ₹376/month ho jata hai. Ye still manageable hai, lekin early entry ke comparison me thoda zyada burden hota hai.

- Moderate contribution

- Balanced investment duration

- Good planning stage

25 age ek “second best window” hai — delay mat karo, warna cost aur badhegi.

Age 35 Ka Example

35 saal ki age me ₹5000 pension ke liye contribution lagbhag ₹902/month ho jata hai, jo kaafi high hai aur long-term maintain karna challenging ho sakta hai.

- High contribution

- Shorter investment period

- Higher financial pressure

Late entry ka sabse bada drawback hai — same benefit ke liye zyada paisa aur zyada pressure.

APY Contribution Related Important Rules

APY me contribution system simple lagta hai, lekin iske rules kaafi strict hote hain. Agar aap inhe ignore karte hain, to aapka account irregular ho sakta hai ya future pension impact ho sakti hai.

Zyada log sirf apply karke bhool jaate hain, jabki reality ye hai ki regular monitoring aur rule follow karna hi scheme ka core part hai.

APY me failure ka main reason scheme nahi, balki user discipline ki kami hoti hai.

Monthly Auto-Debit Ka System

APY contribution automatically aapke bank account se har month cut hota hai. Iske liye aapko manual payment karne ki zarurat nahi hoti, sab process bank handle karta hai.

- Fixed date par deduction hota hai

- Bank account linked hona zaruri hai

- Auto-debit authorization required hota hai

Auto-debit convenient hai, lekin control aapke paas nahi hota — balance maintain karna aapki responsibility hai.

Late Payment Penalty

Agar kisi month contribution cut nahi hota, to penalty charge lagta hai jo contribution amount ke hisaab se decide hota hai.

- ₹1–₹100 → ₹1

- ₹101–₹500 → ₹2

- ₹501–₹1000 → ₹5

- ₹1000+ → ₹10

Chhoti penalty ko ignore karna galti hai — multiple penalties long-term me loss create karti hain.

Contribution Miss Hone Par Kya Hoga

Agar aapka contribution bar-bar miss hota hai, to aapka APY account irregular ho jata hai aur extreme cases me deactivate bhi ho sakta hai.

- Account freeze ho sakta hai

- Future pension disturb ho sakti hai

- Account close hone ka risk

Consistency break hone ka direct impact aapke retirement income par padta hai — ye sabse bada risk hai.

Conclusion

Atal Pension Yojana contribution chart samajhna hi smart decision ki key hai. Sahi age par entry, realistic plan selection aur consistent payment hi guaranteed pension ka base hai. Jaldi start karna aur disciplined rehna hi long-term financial security ka real formula hai.

Atal Pension Yojana Contribution Chart FAQ

Kya contribution badha ya kam kar sakte hain?

Haan, aap apna pension slab (₹1000–₹5000) saal me ek baar change kar sakte hain. Isse contribution automatically adjust ho jata hai. Frequent change allowed nahi hota — isliye pehle hi sahi plan choose karna better hai.

Kya monthly ke alawa yearly payment possible hai?

Nahi, APY me contribution monthly auto-debit system se hi hota hai. Yearly ya one-time payment option available nahi hai. APY discipline-based scheme hai — monthly payment hi iski core structure hai.

Kya beech me plan change kar sakte hain?

Haan, aap financial situation ke hisaab se apna plan upgrade ya downgrade kar sakte hain, lekin ye option limited hota hai aur har time available nahi hota. Plan change flexibility hai, lekin overuse karne se planning disturb ho sakti hai.