Last Update : 16/04/2026

Aaj India me lakhon log business start karna chahte hain, lekin sabse bada challenge hota hai initial capital ka arrangement. Bahut logon ke paas ideas aur skills hoti hain, lekin funding na hone ki wajah se wo apni journey start nahi kar paate. Isi wajah se PM Mudra Yojana unke liye ek strong opportunity ban kar saamne aati hai.

Lekin jab log apply karte hain, tab unhe reality ka samna karna padta hai ki loan approval utna simple nahi hota jitna suna jata hai. Internet par aapko information milti hai, lekin execution clarity nahi milti. Isi gap ki wajah se log confuse ho jate hain aur rejection face karte hain.

“Sochiye, aapke paas ek business idea hai jo profitable ho sakta hai, lekin sirf ₹50,000–₹1 lakh na hone ki wajah se aap start nahi kar pa rahe.” Yeh situation common hai. Is guide me aapko sirf information nahi, balki practical roadmap milega jisse aap approval ke close ja sakte ho.

Atal Pension Yojana 2026 Apply Kaise Kare (Step-by-Step Guide)

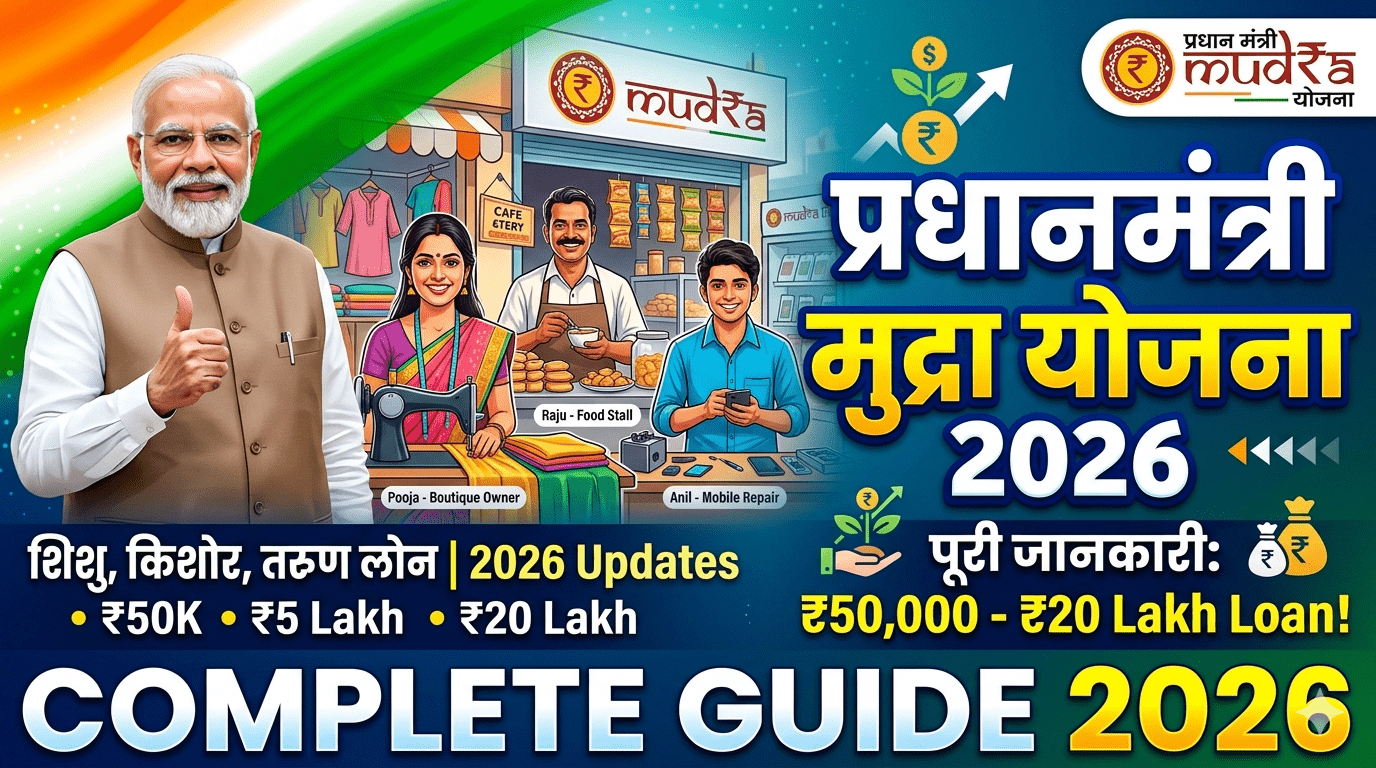

PM Mudra Yojana 2026 Overview

| Particulars | Details |

| Scheme | PM Mudra Yojana |

| Loan Type | Collateral-free |

| Loan Amount | ₹50,000 – ₹10 lakh |

| Categories | Shishu, Kishor, Tarun |

| Interest Rate | ~8% – 12% |

| Tenure | 1–5 years |

| Eligibility | Small business owners |

| Approval Basis | Business plan + repayment capacity |

PM Mudra Yojana Kya Hai Aur Yeh Kis Problem Ko Solve Karti Hai?

PM Mudra Yojana ek government-backed scheme hai jo small aur micro businesses ko financial support deti hai. Yeh scheme un logon ke liye banayi gayi hai jo traditional banks se loan nahi le paate, jaise street vendors, freelancers aur beginners. Iska main focus hai entrepreneurship ko boost karna.

Sabse badi problem jo yeh solve karti hai wo hai — collateral ke bina loan ka access. Traditional banks property ya guarantee maangte hain, jo har kisi ke paas nahi hoti. Mudra scheme is barrier ko remove karti hai aur ek fair opportunity create karti hai jahan idea aur execution important hote hain.

Lekin yeh samajhna zaroori hai ki yeh “free money” nahi hai. Bank sirf un logon ko loan deta hai jo paisa wapas kar sakte hain. Isliye approval ke liye aapko apni credibility aur business clarity dikhani padti hai, tabhi aap strong applicant ban paate ho.

“Example ke liye, agar koi chhota kirana store kholna chahta hai lekin uske paas ₹50,000 bhi nahi hai, to Mudra Yojana uske liye entry point ban sakti hai. Isi tarah street vendors, tailors aur repair shop owners bhi is scheme ka use karte hain.”

PM Mudra Loan Kaise Kaam Karta Hai? (System Ko Deep Me Samjho)

Mudra loan ek structured system follow karta hai jisme applicants ko unke business stage ke hisaab se categorize kiya jata hai. Yeh categorization bank ko risk samajhne me help karta hai aur applicant ko right loan amount choose karne me guide karta hai. Agar aap yeh system samajh lete ho, to approval chances kaafi improve ho jate hain.

Mudra loan teen categories me hota hai — Shishu, Kishor aur Tarun. Har category ka ek specific purpose hota hai aur uske hisaab se risk aur approval process decide hota hai. Galat category choose karna ek common mistake hai jo rejection ka reason ban sakta hai.

- Shishu (₹50,000 tak) – Beginners ke liye, low risk

- Kishor (₹50,000–₹5 lakh) – Growing stage business

- Tarun (₹5–₹10 lakh) – Expansion and scaling

Expert Insight: Mere experience ke hisaab se beginners ko direct bada loan nahi lena chahiye. Small start karna aur trust build karna long-term me zyada effective strategy hoti hai.

Shishu, Kishor, Tarun – Kaunsa Category Choose Kare?

Shishu category beginners ke liye hoti hai jahan loan amount ₹50,000 tak hota hai. Yeh low-risk category hai aur approval chances relatively high hote hain. Agar aap first time business start kar rahe ho, to yeh best option hai.

Kishor aur Tarun categories growth aur expansion ke liye hoti hain. Agar aap already business chala rahe ho aur expand karna chahte ho, tab aap in categories me apply kar sakte ho. Beginner hote hue direct Tarun category choose karna risky decision hota hai.

Ayushman Yojana Me Kaunse Treatments Cover Hote Hain 2026 (Reality Explained)

Mudra Loan Se Kaunse Business Start Kar Sakte Ho?

Loan lene se pehle yeh clarity hona zaroori hai ki aap paisa kaha use karoge. Agar aapka business idea clear nahi hai, to bank aapko risky applicant samajh sakta hai. Isi liye practical aur demand-based business choose karna important hai.

- Mobile repair

- Tailoring

- Tea stall

- Grocery shop

- Beauty salon

Yeh businesses low investment me start ho jate hain aur inme daily cash flow hota hai. Bank bhi aise ideas ko prefer karta hai kyunki inme risk comparatively kam hota hai.

PM Mudra Loan Ke Liye Eligibility Kya Hai? (Surface vs Reality)

Surface level par eligibility simple hoti hai, lekin real approval deeper hota hai. Bank sirf documents check nahi karta, balki yeh evaluate karta hai ki aap paisa kaise use karoge aur wapas kaise karoge.“Mere experience ke hisaab se, rejection ka sabse bada reason weak business clarity hota hai, na ki documents.”

Bank yeh check karta hai:

- Aapka credit history aur repayment behavior

- Business ka practical demand aur profitability

- Aapka experience ya skill level

Yeh factors directly decide karte hain ki aapka loan approve hoga ya nahi. Example ke liye, agar aap bina kisi experience ke ₹5 lakh ka restaurant start karna chahte ho, to bank hesitate karega.

Isliye eligibility ko sirf document-based mat samjho. Real eligibility hoti hai — aap kitne capable ho paisa use karke return generate karne me.

“Bank ka main focus yeh hota hai ki kya applicant paisa wapas kar payega. Isliye wo sirf documents nahi dekhte, balki yeh bhi samajhne ki koshish karte hain ki aapka business ground level par chal payega ya nahi.”

PM Mudra Loan Apply Kaise Kare? (Step-by-Step Practical Process)

PM Mudra Loan Me Loan apply karna ek simple process lagta hai, lekin execution me mistakes hoti hain. Agar aap proper planning ke saath apply karte ho, to approval chances increase ho jate hain.

Loan Apply Karne Se Pehle Checklist

- Business idea clear hona chahiye

- Expected income ka rough estimate hona chahiye

- Documents complete hone chahiye

- Loan amount realistic hona chahiye

Step-by-step approach:

- Apna business idea clearly define karo

- Required documents ready karo (Aadhaar, PAN, address proof)

- Basic business plan prepare karo

- Nearest bank branch visit karo

- Loan form fill karo aur discussion karo

- Verification aur approval ka wait karo

Yahan ek critical point hai — bank form se zyada aapki clarity aur confidence dekhta hai. Agar aap apne business ko clearly explain nahi kar pa rahe ho, to approval chances kam ho jate hain.

PM Mudra Loan Interest Rate Aur EMI Kaise Decide Hoti Hai?

Mudra loan ka interest rate generally 8%–12% ke beech hota hai. Yeh rate aapki profile par depend karta hai, isliye strong profile hone par aapko better rate mil sakta hai.

EMI calculation loan amount, interest aur tenure par depend karti hai. Agar aap ₹2 lakh loan lete ho, to EMI approx ₹6,000–₹7,000 ho sakti hai. Yeh amount manageable hona chahiye. EMI kabhi bhi aapke expected profit ka 50% cross nahi karni chahiye

“Agar aapka profile strong hai (jaise existing income ya experience), to bank aapko lower interest rate bhi offer kar sakta hai. Isliye application strong banana direct aapke cost ko reduce karta hai.”

EMI calculation teen factors par depend karti hai:

- Loan amount

- Interest rate

- Repayment tenure

Example: Agar aap ₹2 lakh loan lete ho 10% interest par 3 saal ke liye, to EMI approx ₹6,500 ke aas-paas ban sakti hai. Yahan important yeh hai ki EMI aapke monthly cash flow se match kare. EMI kabhi bhi aapke expected profit ka 40–50% se zyada nahi honi chahiye.

PM Mudra Loan Me Rejection Kyun Hota Hai? (Real Reasons)

Most log sochte hain ki documents ki wajah se rejection hota hai, lekin reality me reasons kuch aur hote hain. Bank risk ko avoid karta hai, isliye weak applicants reject ho jate hain.

Common rejection reasons:

- Weak ya unclear business plan

- Unrealistic loan demand

- Experience ka lack

- Poor communication

- Incomplete documents

“Example: Ravi ne ₹5 lakh ka Mudra loan apply kiya tha ek salon ke liye, lekin uska loan reject ho gaya kyunki usne koi experience proof nahi diya. Baad me usne apna previous work experience aur customer demand ka basic data add kiya, jisse uska loan approve ho gaya.”

Loan Approval Chances Kaise Increase Kare? (Expert Strategy)

Agar aap apni approval probability badhana chahte ho, to aapko kuch smart strategies follow karni hongi jo common applicants ignore karte hain.

Galat Approach:

- Direct bada loan demand karna

- No clear business plan

High-impact tips:

- Small amount se start karo (trust build hota hai)

- Apna business plan simple aur practical rakho

- Apni skills aur experience highlight karo

- Bank manager ke saath professional communication rakho

Ek insider insight – bank un logon ko prefer karta hai jo serious aur disciplined lagte hain, na ki sirf loan lene wale.

Mudra Loan Ka Paisa Kaise Use Kare? (Success vs Failure Difference)

Loan lena easy part hai, lekin uska sahi utilization hi long-term success decide karta hai. Bahut log yahan galti karte hain aur fail ho jate hain.

Already aapne % diya hai-

- 60% core business (inventory/tools)

- 20% operations

- 20% marketing

Example: Agar aap grocery store start karte ho, to paisa inventory aur supply chain me lagana chahiye, na ki unnecessary interior decoration me.

Benefits vs Risks – Kya Yeh Loan Har Kisi Ke Liye Sahi Hai?

Mudra loan ek powerful opportunity hai, lekin har kisi ke liye perfect nahi hai. Iska decision aapke mindset aur planning par depend karta hai.

Benefits:

- Collateral-free loan

- Easy access for small businesses

- Government-backed support

Risks:

- EMI pressure

- Business failure ka risk

- Poor planning se loss

Yeh loan un logon ke liye best hai jo execution-ready hain, na ki sirf idea stage par.

Common Mistakes Jo Log Mudra Loan Me Karte Hain

Most log same mistakes repeat karte hain aur isi wajah se fail hote hain. In mistakes ko avoid karna hi success ka first step hai.

- Bina research ke apply karna

- Overconfidence me bada loan lena

- Business plan ignore karna

- EMI capacity ko underestimate karna

- Loan paisa personal use me laga dena

- Market research na karna

Yeh mistakes simple lagti hain, lekin inki wajah se majority applicants fail ho jate hain.

Realistic Expectation: Kitna Profit Expect Kare?

“Mudra loan lene ke baad immediate high income expect karna galat hai. Generally 3–6 mahine lagte hain business stable hone me. Isliye patience aur planning dono zaroori hai.”

“Mere experience ke hisaab se, Mudra loan me sabse zyada rejection weak business clarity ki wajah se hota hai. Bank document se zyada applicant ki understanding check karta hai.”

“Agar aap detail me samajhna chahte hain ki Mudra loan reject kyun hota hai, to uske liye aap hamara detailed guide bhi dekh sakte hain.”

Conclusion

PM Mudra Yojana ko samajhne ka sabse bada mistake yeh hai ki log ise sirf ek loan lene ka shortcut samajh lete hain. Reality me yeh ek test hai — aapki planning, clarity aur execution capability ka. Bank aapko paisa nahi deta, balki yeh decide karta hai ki kya aap us paisa ko grow karke wapas karne ke layak ho ya nahi.

Agar aap bina preparation ke apply karte ho, to rejection almost certain hai. Lekin agar aap clear business idea, realistic numbers aur strong mindset ke saath approach karte ho, to approval sirf process ban jata hai — problem nahi. Difference sirf itna hai: kuch log apply karte hain, aur kuch log prepare karke apply karte hain.

PM Mudra Yojana 2026 FAQ

Loan reject hone ke baad dubara apply kar sakte hain?

Haan, aap dubara apply kar sakte hain — lekin same mistake repeat karke nahi. Sabse pehle yeh samajhna zaroori hai ki loan reject kyun hua tha. Agar aap bina reason samjhe dobara apply karte hain, to rejection ke chances phir se high rahenge.

Kaunsa bank Mudra loan jaldi approve karta hai?

Sach yeh hai ki koi bhi bank “guaranteed fast approval” nahi deta. Approval speed depend karti hai aapke documents, business clarity aur profile strength par — na ki sirf bank par.

Kya bina income proof loan mil sakta hai?

Haan, technically Mudra loan bina traditional income proof ke mil sakta hai — lekin iska matlab yeh nahi ki bank bina verification ke loan de dega.