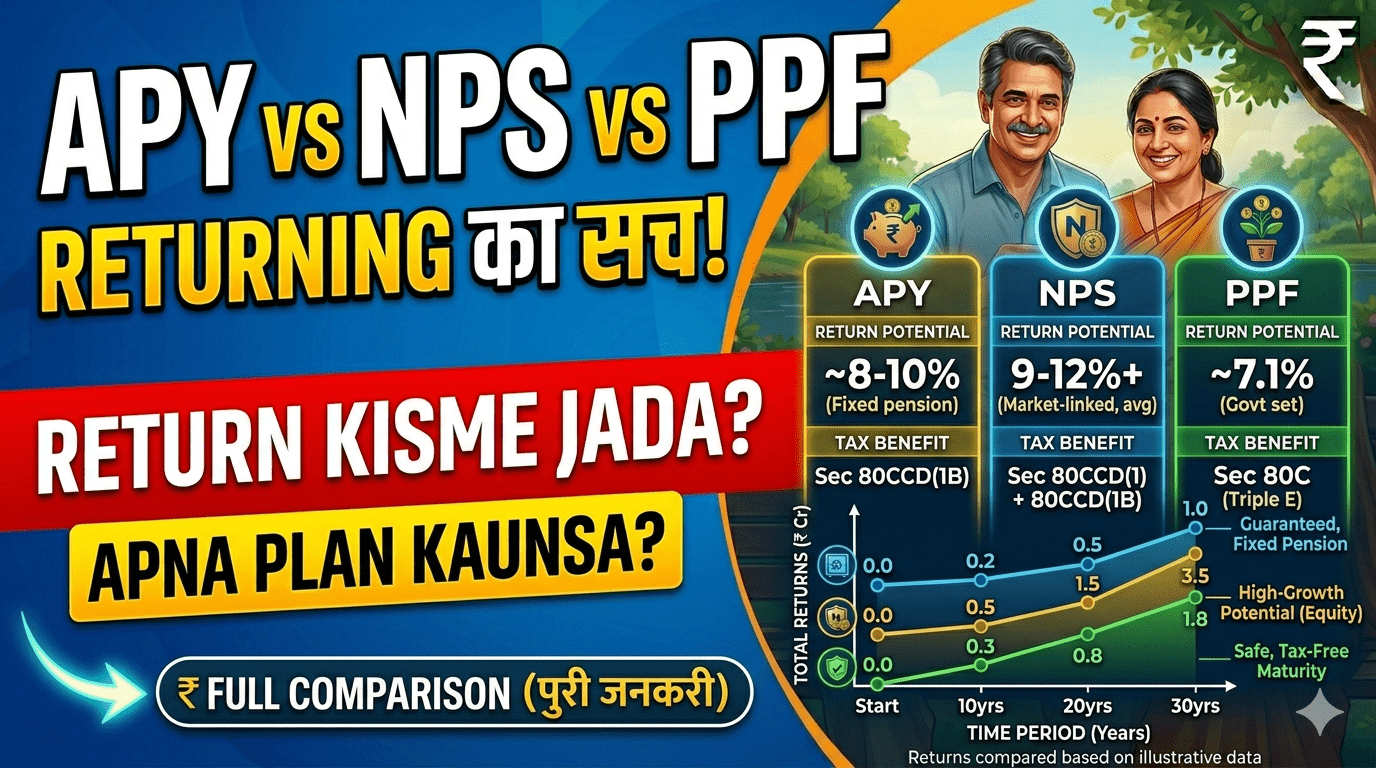

Retirement planning me sabse bada confusion hota hai- APY, NPS ya PPF me invest kare? Teenon schemes alag purpose aur user type ke liye bani hain, lekin log bina samjhe random choice kar lete hain.Reality ye hai ki “best scheme” koi ek nahi hoti, balki aapki income, risk tolerance aur future goals par depend karti hai.

Agar aapne galat scheme choose kar li, to long-term me return ya liquidity dono me compromise karna pad sakta hai. Smart investors ek scheme nahi, combination use karte hain — yahi real retirement strategy hai.

Atal Pension Yojana 2026 Full Detail Guide Click Here

APY vs NPS vs PPF Overview

Retirement planning ek aisa decision hai jo aapki future financial security ko directly impact karta hai, lekin yahin par log sabse zyada confuse ho jaate hain. APY, NPS aur PPF — teeno schemes popular hain, lekin inka kaam, structure aur outcome bilkul alag hai.

Agar aap bina samjhe kisi ek scheme me invest kar dete hain, to ho sakta hai aap ya to growth miss kar dein ya liquidity. Isliye pehle basic understanding clear karna zaruri hai. Retirement planning me galti scheme choose karne me nahi, balki bina strategy ke choose karne me hoti hai.

| Feature | Best Scheme |

| Safety | APY / PPF |

| High Return | NPS |

| Tax Saving | PPF / NPS |

| Flexibility | NPS |

| Balanced Strategy | APY + NPS + PPF |

1. Atal Pension Yojana (APY) Kya Hai Aur Kaise Kaam Karti Hai

APY ek government-backed scheme hai jo aapko retirement ke baad fixed pension (₹1000–₹5000) deti hai. Isme aapka contribution age ke hisaab se decide hota hai aur monthly auto-debit ke through collect hota hai.

Ye scheme specially un logon ke liye bani hai jinke paas koi pension system nahi hai. APY security deta hai, lekin wealth create nahi karta — isliye ise backup plan ki tarah use karna chahiye.

2. National Pension System (NPS) Ka Structure Aur Working

NPS ek flexible aur market-linked scheme hai jahan aapka paisa equity aur debt me invest hota hai. Iska return fixed nahi hota, lekin long-term me ye high returns generate kar sakta hai.

Aap apni risk profile ke hisaab se investment allocation change kar sakte hain. NPS un logon ke liye best hai jo thoda risk le sakte hain aur long-term me wealth create karna chahte hain.

3. Public Provident Fund (PPF) Kya Hai Aur Iska Purpose

PPF ek safe saving scheme hai jisme government fixed interest deti hai. Iska main focus capital safety + tax saving hota hai, na ki aggressive growth.

Isme aap yearly investment karte hain aur long-term me stable returns milte hain. PPF ek balance create karta hai — ye aapke portfolio ka “safe anchor” hota hai.

4. Teeno Schemes Me Main Difference Ek Line Me

- APY: Guaranteed pension (no risk, no flexibility)

- NPS: Market growth (risk + high return potential)

- PPF: Safe savings (stable + tax benefit)

Ye teenon ek dusre ke competitor nahi, balki complementary tools hain.

5000 Pension Ke Liye Ye Kare Click Here

APY vs NPS vs PPF – Return Comparison (Reality Check)

Retirement planning ka sabse attractive part hota hai return, lekin yahi sabse misleading factor bhi hai. Zyada log sirf ye dekhte hain ki kaunsi scheme zyada paisa degi, lekin wo ye nahi samajhte ki return ka nature kya hai — fixed hai ya variable, stable hai ya risky.

APY, NPS aur PPF teenon schemes return ke mamle me completely different philosophy par kaam karti hain. Ek taraf APY guaranteed pension deta hai, dusri taraf NPS market ke through growth create karta hai, aur PPF safe interest ke saath balance maintain karta hai.

Return ka comparison tabhi meaningful hota hai jab aap uske saath risk aur inflation ko bhi consider karein — warna decision half knowledge par based hoga.

1. APY Me Fixed Pension Kaise Milti Hai

Atal Pension Yojana me aap jab join karte hain, tabhi aap apni future pension amount decide kar lete hain — ₹1000, ₹2000, ₹3000, ₹4000 ya ₹5000 per month. Iske baad aapka pura contribution isi fixed pension ke hisaab se calculate hota hai.

Jab aap 60 saal ki age par pahuchte hain, tab aapko wahi fixed pension milna start ho jata hai jo aapne choose ki thi.

- Return predefined hota hai

- Market ka koi effect nahi hota

- Planning predictable hoti hai

Agar aapne ₹5000 pension choose ki hai, to aapko retirement ke baad ₹5000 hi milega — chahe economy grow kare ya inflation badh jaye.

APY ki sabse badi strength (fixed return) hi uski sabse badi weakness bhi hai — kyunki inflation ke baad real value kam ho jati hai.

2. NPS Me Market-Linked Returns Ka Concept

National Pension System ek market-driven scheme hai jisme aapka paisa equity (shares), corporate bonds aur government securities me invest hota hai.

Iska matlab ye hai ki aapka return fixed nahi hota — wo market ke performance ke hisaab se badhta ya ghatta hai.

- Equity → High return + high risk

- Debt → Stable return + low risk

- Mix allocation → Balanced approach

Historically, NPS ne long-term me 8%–12% ke aas-paas return diya hai (market condition ke hisaab se). Agar aap 25–30 saal tak invest karte hain, to compounding effect ke wajah se aapka fund kaafi bada ho sakta hai.

NPS me sabse bada risk short-term volatility nahi, balki patience lose karna hai — jo log panic me nikal jaate hain wo real return miss kar dete hain.

3. PPF Me Fixed Interest Rate Kaise Decide Hota Hai

Public Provident Fund (PPF) ek government-backed scheme hai jisme aapko fixed interest rate milta hai. Ye interest government har quarter revise karti hai, lekin ye generally stable range me hi rehta hai.

- Interest annually compound hota hai

- Rate government decide karti hai

- Risk almost zero hota hai

PPF ka return historically 7%–8% ke beech raha hai, jo inflation ke aas-paas ya thoda upar hota hai. PPF aapko rich nahi banata, lekin aapko financially secure zarur banata hai — ye ek “defensive investment” hai.

4. Long-Term Return Comparison (10–20 Saal Ka Perspective)

Agar aap 10–20 saal ka horizon dekhte hain, to teenon schemes ka difference clearly samajh aata hai:

APY

- Fixed pension

- No growth after selection

- Predictable but limited

NPS

- High growth potential

- Market risk involved

- Long-term me compounding ka benefit

PPF

- Stable return

- Medium growth

- Safe aur predictable

Long-term wealth creation ke liye growth zaruri hai — aur ye sirf NPS jaisi schemes de sakti hain.

5. Inflation Ka Impact Kis Scheme Par Zyada Padta Hai

Inflation ek invisible factor hai jo aapki future income ki real value ko kam karta hai. Agar aapne inflation ko ignore kiya, to aapka retirement plan weak ho sakta hai.

- APY:

Fixed pension hone ki wajah se sabse zyada impact padta hai - PPF:

Moderate impact — kyunki interest inflation ke aas-paas rehta hai - NPS:

Least impact — kyunki market growth inflation ko beat kar sakti hai

Agar aapka investment inflation ko beat nahi karta, to aap technically loss me ho — chahe nominal return positive hi kyu na ho.

Atal Pension Yojana 2026 Apply Kaise Kare Click Here

Risk Level Comparison – Kaunsi Scheme Kitni Safe Hai?

Retirement planning me risk samajhna return samajhne se bhi zyada zaruri hai. Kyunki aap jitna return expect karte hain, uske peeche utna hi risk hidden hota hai.

APY, NPS aur PPF teenon schemes alag-alag risk levels par kaam karti hain. Koi fully safe hai, koi moderate risk leta hai, aur koi stability provide karta hai. Agar aapne risk profile galat samajh li, to ya to aap unnecessary tension loge ya growth miss kar doge.

“Zero risk” ka matlab hota hai “limited growth” — aur “high return” ka matlab hota hai “uncertainty accept karna”.

1. APY Me Government Guarantee Ka Matlab Kya Hai

APY me government aapko fixed pension guarantee karti hai. Iska matlab ye hai ki chahe market me kuch bhi ho, aapko retirement ke baad wahi pension milegi jo aapne choose ki hai.

- Risk almost zero hota hai

- Pension amount fixed hota hai

- Market fluctuation ka koi effect nahi

Ye scheme specially un logon ke liye hai jo risk nahi lena chahte aur stable income chahte hain. Government guarantee aapko safety deti hai, lekin growth ko limit bhi karti hai — yahi iska trade-off hai.

2. NPS Me Market Risk Aur Volatility Samjhe

NPS ek market-linked scheme hai, isliye iska sabse bada factor hai — volatility (price ka upar-niche hona).

- Equity investment → High fluctuation

- Debt investment → Low fluctuation

- Mixed portfolio → Balanced risk

Short-term me aapko loss bhi dikh sakta hai, lekin long-term me ye recover aur grow kar sakta hai. Market crash ke time fund value gir sakti hai, lekin recovery phase me wo double bhi ho sakti hai. NPS ka real risk market nahi, balki investor ka behavior hai — jo panic me decision le leta hai.

3. PPF Ki Safety Aur Sovereign Backing

PPF ek sovereign-backed scheme hai, matlab government directly isko support karti hai. Isliye ye sabse safe investment options me se ek mana jata hai.

- Capital fully safe

- Fixed interest milta hai

- Market risk nahi hota

PPF un logon ke liye perfect hai jo zero risk aur stable return chahte hain. PPF me risk nahi hota, lekin opportunity cost hoti hai — aap high return miss kar dete hain.

4. Risk Vs Reward Ka Practical Breakdown

Agar hum teenon schemes ko practical angle se dekhein, to clear difference samajh aata hai

| Scheme | Risk Level | Return Potential | Suitable For |

| APY | Very Low | Low (Fixed) | Safety seekers |

| NPS | Medium | High (Variable) | Growth seekers |

| PPF | Low | Medium (Stable) | Balanced investors |

Best strategy ek scheme choose karna nahi, balki risk ko diversify karna hai — tabhi balance banega

Liquidity & Lock-in Period Comparison

Retirement schemes choose karte waqt log sirf return aur safety dekhte hain, lekin liquidity (paise nikalne ki flexibility) ignore kar dete hain — jo future me sabse bada problem ban sakta hai.

APY, NPS aur PPF teenon me paisa nikalne ke rules alag hain. Kahi paisa pura lock hota hai, to kahi partial withdrawal allowed hota hai. Agar aapne lock-in samjhe bina invest kiya, to emergency me dikkat pakki hai.

Return aapko future me milega, lekin liquidity aapko crisis me bachati hai.

1. APY Me Withdrawal Rules Aur Lock-in

APY ek strict pension scheme hai jisme aapka paisa 60 saal tak lock rehta hai. Iska main purpose hi retirement ke liye fixed income dena hai.

- Normal withdrawal → Sirf 60 saal ke baad

- Early exit → Sirf special cases (death/serious illness)

- Lump sum withdrawal option nahi hota

Aap APY ko ek “forced saving” samajh sakte hain jahan aapka paisa locked rehta hai. APY me liquidity almost zero hai — isliye ise kabhi emergency fund ki jagah use na karein.

2. NPS Partial Withdrawal Aur Exit Rules

NPS me APY ke comparison me thodi flexibility milti hai. Yahan aap kuch conditions me partial withdrawal kar sakte hain.

- 3 saal baad partial withdrawal allowed

- Specific purposes (education, medical, house)

- Retirement par 60% withdrawal + 40% annuity mandatory

NPS me paisa pura freely withdraw nahi kar sakte, lekin emergency situations ke liye limited access mil jata hai. NPS me liquidity controlled hai — freedom bhi hai aur restriction bhi.

3. PPF Withdrawal Aur Loan Facility

PPF liquidity ke mamle me sabse balanced scheme hai. Yahan aapko withdrawal aur loan dono options milte hain.

- 5 saal ke baad partial withdrawal

- 3rd year se loan facility available

- 15 saal ka total lock-in

PPF aapko long-term saving ke saath-saath emergency flexibility bhi deta hai. PPF ek aisa rare combination hai jahan safety aur liquidity dono milte hain.

4. Emergency Ke Time Kaunsi Scheme Useful Hai

Agar emergency aati hai, to teenon schemes ka real difference samajh aata hai:

Comparison

- APY: Not useful (money locked)

- NPS: Limited help (restricted withdrawal)

- PPF: Best option (withdrawal + loan available)

Practical Strategy

- Emergency fund → PPF ya savings account me rakhe

- Retirement fund → APY / NPS use kare

Sabse badi mistake hoti hai retirement fund ko emergency fund samajhna — ye dono alag purpose ke liye hote hain.

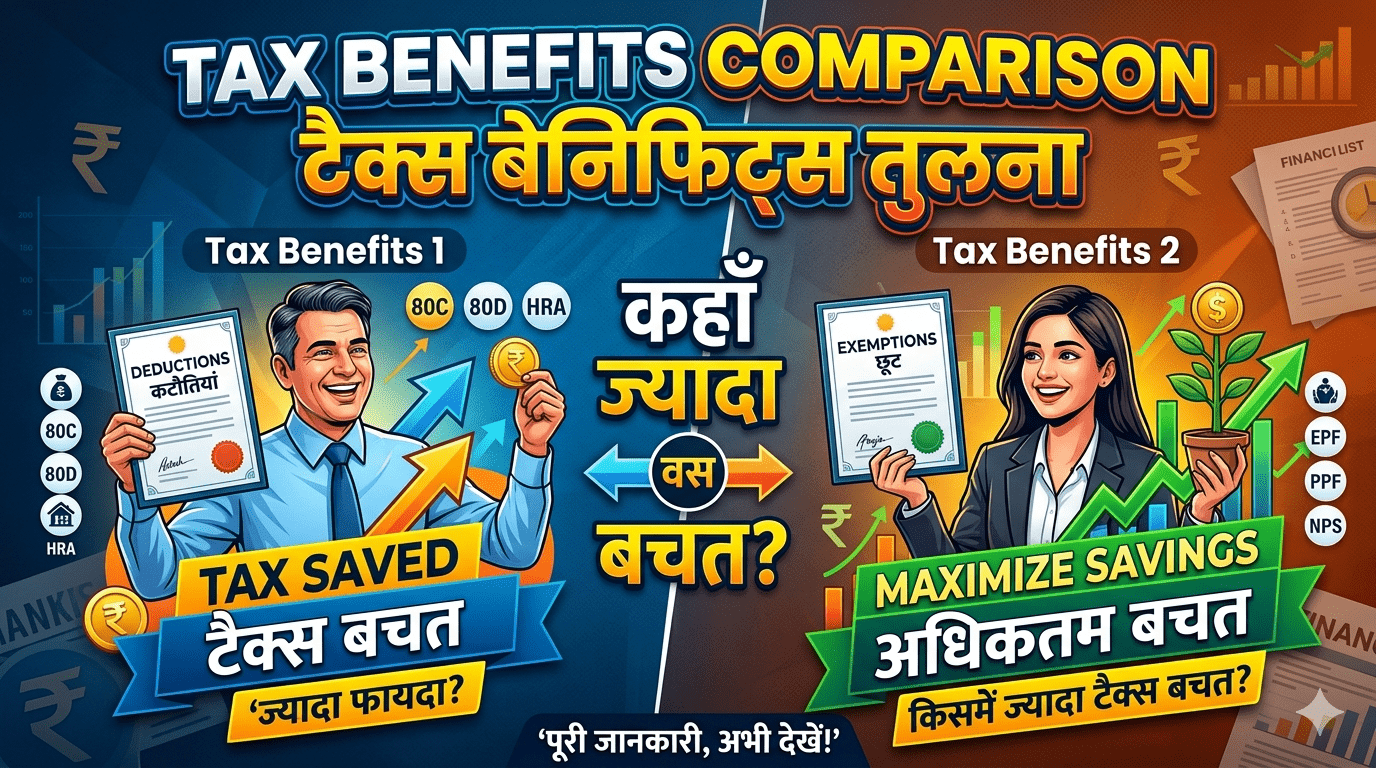

Tax Benefits Comparison (Important for Decision)

Retirement planning me tax saving ek hidden advantage hota hai, jise log ignore kar dete hain. Reality ye hai ki sahi scheme choose karke aap sirf future secure nahi karte, balki present me bhi tax bacha sakte hain.

APY, NPS aur PPF teenon me tax benefits milte hain, lekin unka structure aur limit alag hota hai. Agar aapne isko smartly use kiya, to aapka effective return automatically increase ho jata hai.

Tax saving ek “extra return” hai jo aapko bina risk ke milta hai — isko ignore karna loss jaisa hai.

1. APY Me Tax Benefit (Section 80CCD)

APY me jo contribution aap karte hain, wo Section 80CCD (1) ke under tax deduction ke liye eligible ho sakta hai (overall ₹1.5 lakh limit ke andar).

- Deduction 80C/80CCD limit me include hota hai

- Additional benefit alag se nahi milta

- Mostly basic tax saving ke liye useful

APY ka main focus pension hai, tax saving secondary benefit hai. APY ko sirf tax saving ke liye lena smart decision nahi hai — iska main purpose retirement income hai.

2. NPS Additional Tax Benefit (80CCD(1B))

NPS tax saving ke mamle me sabse powerful scheme hai. Isme aapko extra ₹50,000 ka additional deduction milta hai Section 80CCD(1B) ke under.

- ₹1.5 lakh (80C + 80CCD(1))

- ₹50,000 extra (80CCD(1B))

Ye additional benefit NPS ko salaried aur high-income logon ke liye attractive banata hai. NPS ka real power sirf return nahi, balki extra tax saving bhi hai — jo overall gain ko boost karta hai.

3. PPF Ka EEE Status (Exempt-Exempt-Exempt)

PPF ka sabse bada advantage hai iska EEE status:

- Investment → Tax free

- Interest → Tax free

- Maturity → Tax free

Key Points

- ₹1.5 lakh tak deduction (80C)

- Koi tax nahi maturity par

- Completely safe aur clean return

PPF long-term tax-free wealth create karta hai, jo bahut rare benefit hai. PPF ka EEE status ise long-term investors ke liye “tax-free compounding machine” bana deta hai.

4. Kaunsi Scheme Tax Saving Ke Liye Best Hai

Agar sirf tax saving ke perspective se compare karein, to clear ranking ban jati hai:

Best to Least

- PPF → Full tax-free (EEE benefit)

- NPS → Extra ₹50,000 benefit

- APY → Limited tax benefit

Practical Strategy

- Basic tax saving → PPF

- Extra tax saving → NPS

- Pension security → APY

Tax saving ke liye ek hi scheme par depend mat karo — combination use karoge to maximum benefit milega.

Contribution Flexibility – Kitna Aur Kaise Invest Kar Sakte Hain?

Retirement planning me ek hidden factor hota hai jo long-term success decide karta hai — flexibility. Agar aapka investment system rigid hai, to aap future me usse sustain nahi kar paoge.

APY, NPS aur PPF teenon me contribution ka system alag hai. Kahi fixed amount hota hai, to kahi aap apne hisaab se invest kar sakte hain. Isi difference ki wajah se kuch schemes beginners ke liye easy hoti hain, aur kuch advanced planning ke liye.

Jo investment aap long-term continue nahi kar pao, wo best plan hone ke baad bhi fail ho jata hai.

1. APY Me Fixed Contribution System

APY me aapka contribution completely fixed hota hai, jo aapki age aur selected pension amount par depend karta hai. Ek baar plan choose kar liya, to monthly amount almost same rehta hai.

- Monthly auto-debit system

- Contribution fixed hota hai

- Flexibility very low hoti hai

Aap contribution ko frequently change nahi kar sakte — sirf limited cases me plan upgrade/downgrade hota hai. APY discipline enforce karta hai, lekin flexibility sacrifice karni padti hai.

2. NPS Me Flexible Investment Options

NPS sabse flexible retirement scheme hai jahan aap apni investment amount aur asset allocation dono control kar sakte hain.

- Minimum contribution low hota hai

- Amount kabhi bhi increase/decrease kar sakte hain

- Equity vs debt allocation choose kar sakte hain

Aap apni income aur risk profile ke hisaab se strategy change kar sakte hain. Flexibility powerful hoti hai, lekin galat decision lene par risk bhi badh jata hai — knowledge zaruri hai.

3. PPF Me Minimum Aur Maximum Limits

PPF me flexibility moderate hoti hai. Yahan aapko ek range ke andar invest karne ki freedom milti hai.

- Minimum → ₹500 per year

- Maximum → ₹1.5 lakh per year

Aap apni convenience ke hisaab se yearly amount decide kar sakte hain, lekin limit ke andar hi rehna hota hai. PPF me flexibility controlled hai — jo beginners ke liye safe aur practical option banata hai.

4. Income Ke Hisaab Se Kaunsi Scheme Better Hai

Aapki income hi decide karti hai ki kaunsi scheme aapke liye sustainable rahegi.

- Low income (₹10k–₹20k): APY (fixed aur affordable)

- Moderate income (₹20k–₹50k): PPF (balanced flexibility)

- High income (₹50k+): NPS (growth + flexibility)

Agar aapne income ke against plan choose nahi kiya, to aap long-term me contribution maintain nahi kar paoge. Best scheme wo hoti hai jo aapke budget ke andar ho — na ki wo jo sabse zyada return deti ho.

APY vs NPS vs PPF – Detailed Comparison Table

Retirement planning me clarity tab aati hai jab aap sab factors ko ek jagah compare karte ho — return, risk, lock-in, tax aur flexibility. Neeche diya gaya table aapko ek hi nazar me clear decision lene me help karega.

Comparison bina table ke incomplete hota hai — kyunki dimaag ek time par itni information process nahi kar pata.

Returns, Risk, Lock-in, Tax, Flexibility Ka Side-by-Side Comparison

| Feature | APY | NPS | PPF |

| Return Type | Fixed Pension | Market Linked | Fixed Interest |

| Risk Level | Very Low | Medium | Low |

| Lock-in Period | 60 saal | 60 saal | 15 saal |

| Liquidity | Almost None | Limited | Moderate |

| Tax Benefit | Basic (80CCD) | High (+₹50K extra) | Full EEE |

| Flexibility | Very Low | High | Medium |

| Best For | Low income | Growth seekers | Safe investors |

APY safety deta hai, NPS growth deta hai aur PPF stability deta hai — teenon ka role alag hai.

Quick Summary Table For Fast Readers

| Goal | Best Scheme |

| Guaranteed Pension | APY |

| High Return | NPS |

| Safe + Tax Free | PPF |

| Emergency Support | PPF |

| Long-Term Growth | NPS |

Agar aap fast decision lena chahte ho, to goal-based selection sabse easy aur effective method hai.

Kis Type ke Logon ke Liye Kaunsa Scheme Best Hai?

Sabse badi mistake jo log karte hain wo ye hai ki scheme ko dekhkar decision lete hain, khud ko nahi. Reality ye hai ki APY, NPS aur PPF kisi ek category ke liye best nahi hain — balki different income aur mindset ke logon ke liye design ki gayi hain.

Agar aapne apni profile (income, risk tolerance, goals) clear kar li, to sahi scheme choose karna bahut easy ho jata hai.

Best scheme wo nahi hoti jo popular ho — wo hoti hai jo aapki situation me fit baithe.

1. Low Income / Unorganized Sector Ke Liye Best Option

Agar aapki income limited hai aur aap kisi formal pension system me cover nahi hain, to APY sabse practical option hai.

- Monthly chhota contribution

- Guaranteed pension

- Simple aur hassle-free

Ye scheme un logon ke liye bani hai jinke paas retirement ke liye koi backup nahi hota. Low income me sabse important hota hai “certainty”, na ki “high return” — isi liye APY fit baithta hai.

2. Salaried Employees Ke Liye Best Choice

Agar aap salaried hain aur regular income aati hai, to NPS + PPF ka combination sabse powerful strategy hoti hai.

- NPS → Growth + tax benefit

- PPF → Safety + stability

Sirf ek scheme par depend rehna salaried logon ke liye risk ho sakta hai. Salary stable hoti hai, isliye aap calculated risk le sakte hain — aur yahi growth ka chance deta hai.

3. Self-Employed Logon Ke Liye Kaunsi Scheme Sahi Hai

Self-employed logon ke liye income fixed nahi hoti, isliye unhe flexibility + safety dono chahiye.

- PPF → Safe saving

- NPS → Growth opportunity

APY yahan limited role play karta hai kyunki flexibility kam hoti hai. Uncertain income me rigid investment problem create karta hai — flexibility hi survival ka key hai.

4. Safe Vs High Return Investors Ke Liye Recommendation

Har investor ka mindset alag hota hai — koi risk nahi lena chahta, to koi high return ke liye ready hota hai.

Safe Investors

- APY

- PPF

High Return Seekers

- NPS

Balanced Approach

- PPF + NPS

Investment me success mindset par depend karta hai — strategy uske baad aati hai.

Real Life Scenarios (Decision Simplified)

Theory samajhna easy hota hai, lekin real life me decision lena tabhi possible hota hai jab aap apni situation se relate kar pao. Isi liye yahan practical scenarios diye gaye hain jisse aap instantly samajh paoge ki aapke liye kya sahi hai.

Right decision wahi hota hai jo aapki age, income aur time horizon ke hisaab se align kare — sabke liye same strategy kaam nahi karti.

1. 22 Saal Ka Beginner Investor Kya Choose Kare

Agar aap 22 saal ke hain, to aapke paas sabse bada advantage hai — time. Is age me aap risk le sakte hain aur compounding ka maximum benefit le sakte hain.

- NPS → Long-term growth ke liye

- PPF → Safe backup ke liye

- (Optional) APY → Basic pension security

Is age me small investment bhi future me bada fund ban sakta hai.Jitni jaldi start karoge, utna kam paisa lagakar zyada wealth create kar paoge — delay sabse costly mistake hoti hai.

2. 30 Saal Ka Salaried Person Ke Liye Best Option

30 ki age par responsibilities badhne lagti hain — family, EMI, future planning. Isliye yahan balance approach sabse zaruri hoti hai.

- NPS → Retirement growth + tax saving

- PPF → Stability + safe fund

Is stage par sirf risk lena ya sirf safe rehna dono galat ho sakta hai. 30s me smart planning ka matlab hota hai “growth + security” dono ko equal importance dena.

3. 40+ Age Ke Logon Ke Liye Kaunsa Safe Hai

Agar aap 40+ age me hain, to aapka focus shift ho jata hai — risk kam karna aur capital protect karna sabse important ho jata hai.

- PPF → Safe aur stable return

- APY → Guaranteed pension

Is age par aggressive risk lena dangerous ho sakta hai kyunki recovery ke liye time kam hota hai. Late start ka matlab ye nahi ki aap plan na karein — bas strategy conservative rakhni hoti hai.

APY vs NPS vs PPF – Final Verdict

Itna comparison karne ke baad bhi ek sawal reh jata hai — “Final me kya choose kare?”

Sach ye hai ki ek perfect scheme nahi hoti, perfect strategy hoti hai. Aapka goal clear hoga, to decision automatically easy ho jayega.

Single scheme aapko ya to safety degi ya growth — dono ek saath chahiye to combination hi solution hai.

1. Agar Safety Chahiye To Kya Choose Kare

Agar aapka main focus risk avoid karna aur stable income banana hai, to safe options choose karne chahiye.

- APY → Guaranteed pension

- PPF → Safe aur stable return

Yahan return limited hoga, lekin aapko tension-free investment milega. Safety ke chakkar me poora paisa low-return me dal dena bhi galti hai — balance zaruri hai.

2. Agar High Return Chahiye To Kya Kare

Agar aapka goal long-term me wealth create karna hai aur aap thoda risk le sakte hain, to growth-oriented option choose karna hoga.

- NPS → Market-linked high return potential

Short-term me ups & downs aayenge, lekin long-term me growth strong ho sakti hai. High return lene ke liye patience sabse bada investment hota hai — bina patience ke NPS fail ho jata hai.

3. Best Combination Strategy

Agar aap smart investor banna chahte hain, to ek hi scheme par depend mat rahiye.

Best Mix

- APY → Basic pension security

- NPS → Growth engine

- PPF → Stability + tax saving

Practical Formula

- 20–30% → Safe (PPF/APY)

- 70–80% → Growth (NPS)

Diversification sirf risk kam nahi karta, balki aapke future ko stable bhi banata hai — ye hi real retirement planning hai.

Conclusion

Retirement planning me sahi decision lena tabhi possible hai jab aap APY, NPS aur PPF ka difference clearly samjhe. Safety, growth aur stability — teeno ka balance banana hi smart strategy hai. Ek scheme nahi, balki smart combination hi aapko financially secure retirement de sakta hai.

APY vs NPS vs PPF FAQ

Kya APY, NPS aur PPF teeno me ek saath invest kar sakte hain?

Haan, aap teeno me invest kar sakte hain. Ye ek smart strategy hai jisme safety (APY), growth (NPS) aur stability (PPF) ka balance milta hai.

NPS risky hai kya?

NPS me market risk hota hai, lekin long-term me ye higher return de sakta hai. Risk ko time ke saath manage kiya ja sakta hai.

Kya APY me pension amount badha sakte hain?

Haan, aap saal me ek baar apna pension plan upgrade ya downgrade kar sakte hain.